元股证券极目新闻记者 吕少峰

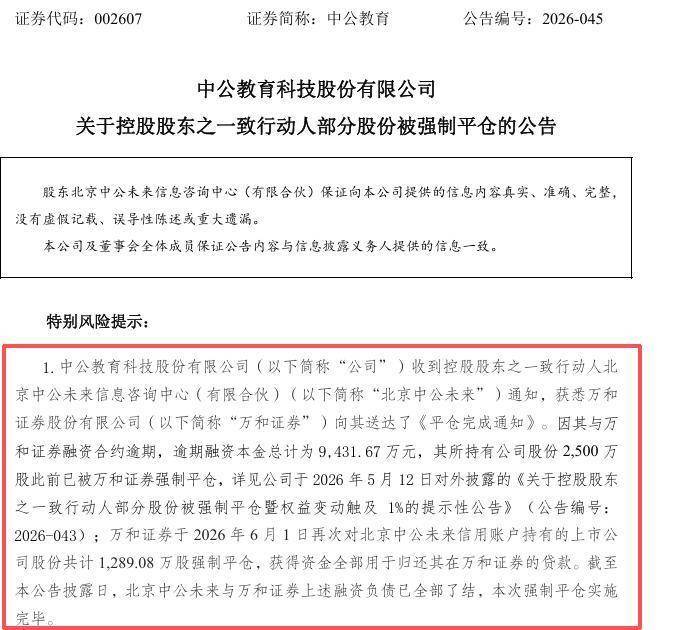

元股证券:ygzq.hk6月2日,上市公司、“考公茅”中公教育(002607.SZ)发布公告,公司控股股东一致行动人北京中公未来所持1289.08万股股份于6月1日被万和证券强制平仓。叠加此前2500万股平仓规模,本轮合计近3789万股股份被动处置,相关资金已全额结清对应融资负债。

受此消息影响,6月3日开盘,中公教育急跌8.47%,股价盘中一度下探至2.16元/股,再创近两年来新低,市值为138亿元,较2020年11月2600亿元时市值已蒸发95%。

公告显示,尽管本次融资债务已全部了结,但中公教育实控人股权风险并未出清。截至目前,控股股东及其一致行动人累计质押股份占自身持股55.89%,占上市公司总股本7.12%。公司直言,控股股东债务负担沉重,剩余持股仍存在司法处置风险,上市公司控制权稳定性面临严峻挑战。历经多轮平仓与司法处置,实控人家族持股比例大幅缩水,昔日控股优势基本消解。

此次股权爆仓危机,根源是行业监管变革与企业模式失灵的双重冲击。自2021年教培行业全面整顿以来,监管新风向直击公考培训行业乱象,预收费资金监管、禁止“保过”宣传等政策,彻底终结了整个行业“不过包退”协议班模式。当整个行业依靠学员预缴学费滚动扩张、兑付退费的资金闭环被彻底打破后,传统的重资产、高杠杆经营模式势必难以为继。

行业变局直接引发公司业绩与股价的断崖式崩塌。2020年11月5日,是中公教育的高光时刻,股价创下43.58元/股的最高纪录,营收创下112.02亿的峰值,市值一度突破2600亿元。但从2021年起,公司业绩骤然变脸,2021年—2023年连续三年亏损,三年累计亏损超36亿元。

虽然近两年小幅扭亏,但盈利规模微薄,无法化解历史遗留债务与退费压力。业绩崩盘带动股价持续走低,公司股价从巅峰43元以上跌至2元区间,市值蒸发超95%。股价持续低位,导致实控人早年高位质押的股权接连触发平仓线,陷入“业绩下滑——股价下跌——股权平仓——估值承压”的恶性循环。

当前公考培训市场需求依旧火热,但行业已完成结构性重构,轻量化线上课程、合规化经营成为主流。粉笔、华图等同行纷纷转型优化,而中公教育受历史债务、存量纠纷等拖累,转型严重滞后。业内人士表示,教培行业野蛮生长时代彻底落幕,重资产、高金融杠杆的经营模式已被市场淘汰。

短期来看炒股时间安排,本次平仓了结了部分债务,但中公教育实控人九成持股被冻结的核心风险未消,后续股权司法处置、控制权变更风险持续高悬,公司基本面回暖仍长路漫漫。

元股证券配资官网提示:本文来自互联网,不代表本网站观点。